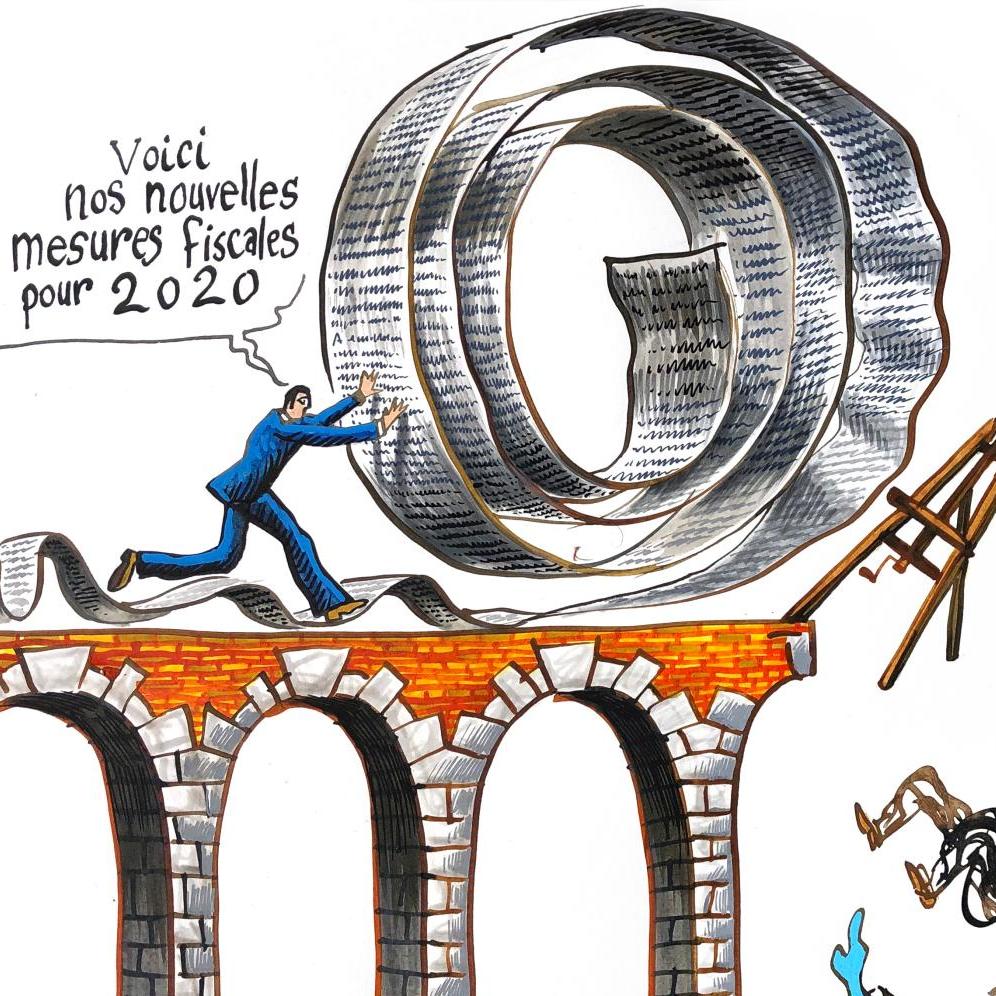

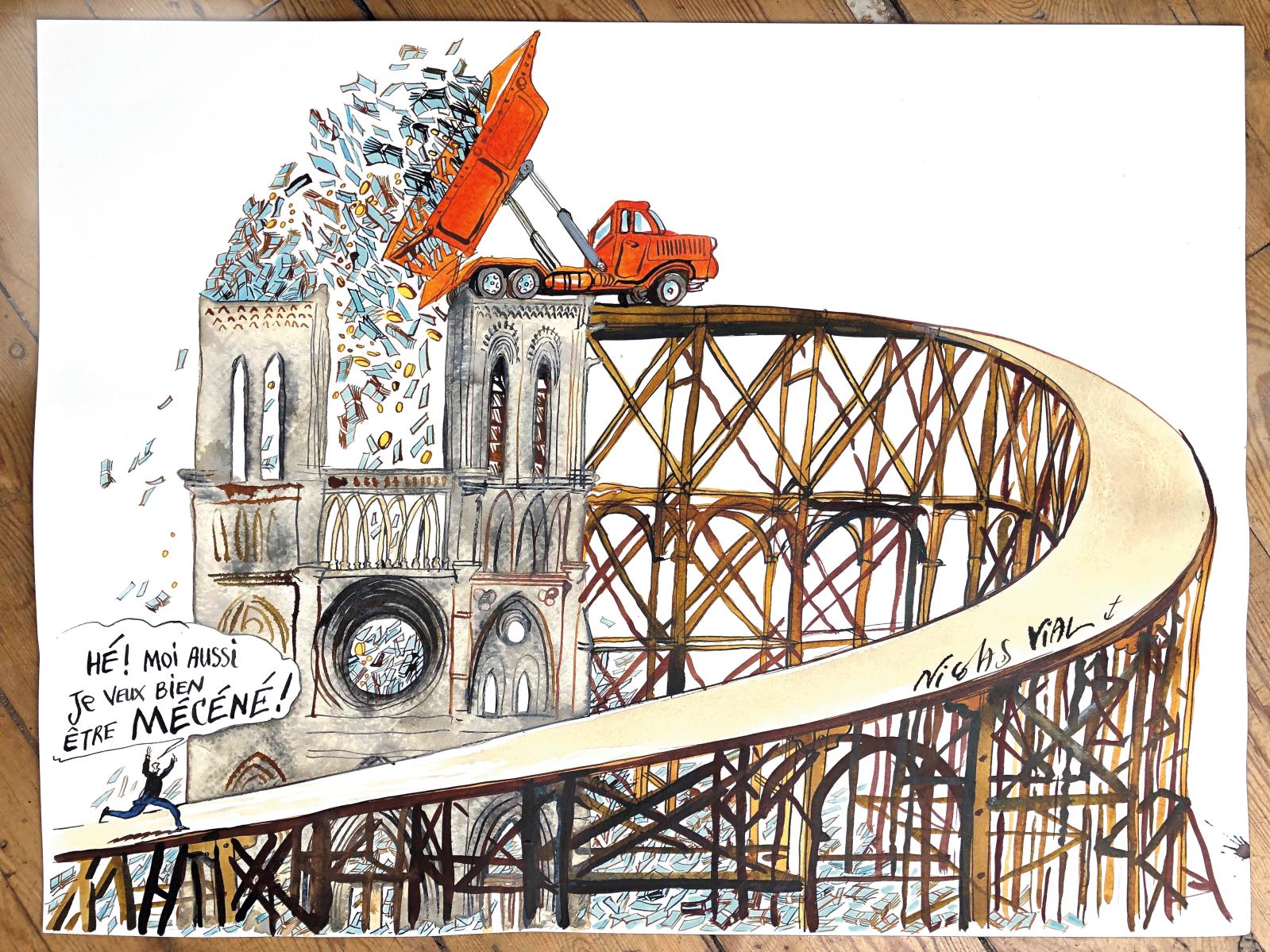

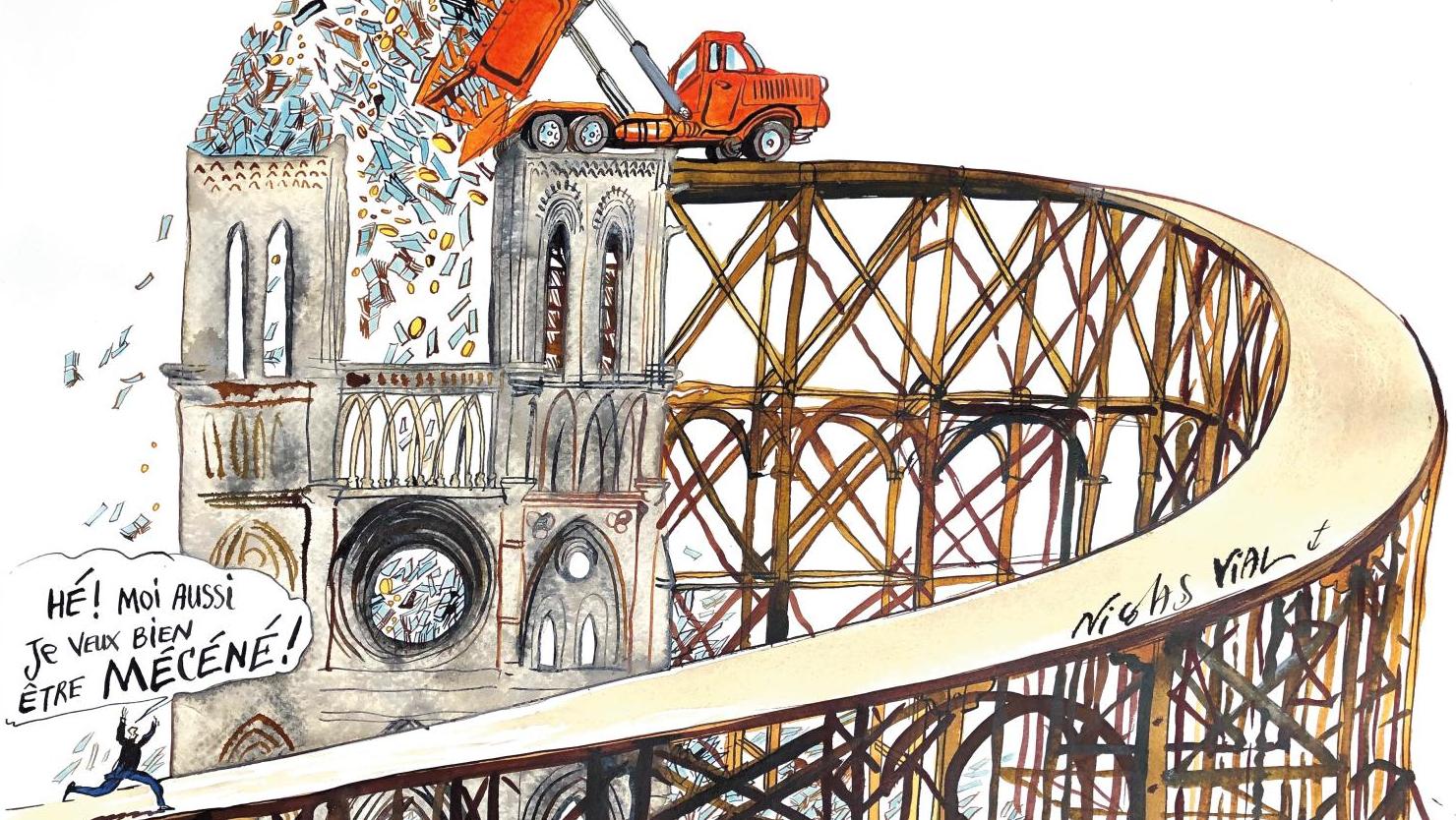

Récemment mis à l’index, le mécénat d’entreprise a néanmoins largement concouru à la mise en valeur de la culture et du patrimoine. Le point sur les dons en faveur des œuvres et organismes d’intérêt général et assimilés.

Le mécénat est défini comme un acte philanthropique se traduisant par le «soutien matériel apporté, sans contrepartie directe de la part du bénéficiaire, à une œuvre ou à une personne pour l’exercice d’activités présentant un intérêt général» (arrêté du 6 janvier 1989 relatif à la terminologie économique et financière). En d’autres termes, le mécénat procède d’une démarche de générosité et consiste en un don, en numéraire ou en nature, fait au profit d’un organisme d’intérêt général pour la conduite de ses activités sans attendre une contrepartie équivalente. Les actes de mécénat dans la sphère culturelle ont considérablement augmenté au cours de ces dernières années et l’entreprise a joué un rôle très important dans cette évolution. Selon l’Association pour le développement du mécénat industriel et commercial (Admical), entre 2010 et 2016, le nombre d’entreprises ayant déclaré des dons au titre du mécénat a été multiplié par 2,5. Ainsi en 2016, 73 555 entreprises ont réalisé des actes de mécénat, soit 4,1 % des entreprises françaises, pour un montant total de 1,7 Md€. Le domaine de la culture représente 25 % de ce budget et constitue le deuxième poste le plus important après…

com.dsi.gazette.Article : 10907

Cet article est réservé aux abonnés

Il vous reste 85% à lire.

Imprimer l'article

Imprimer l'article