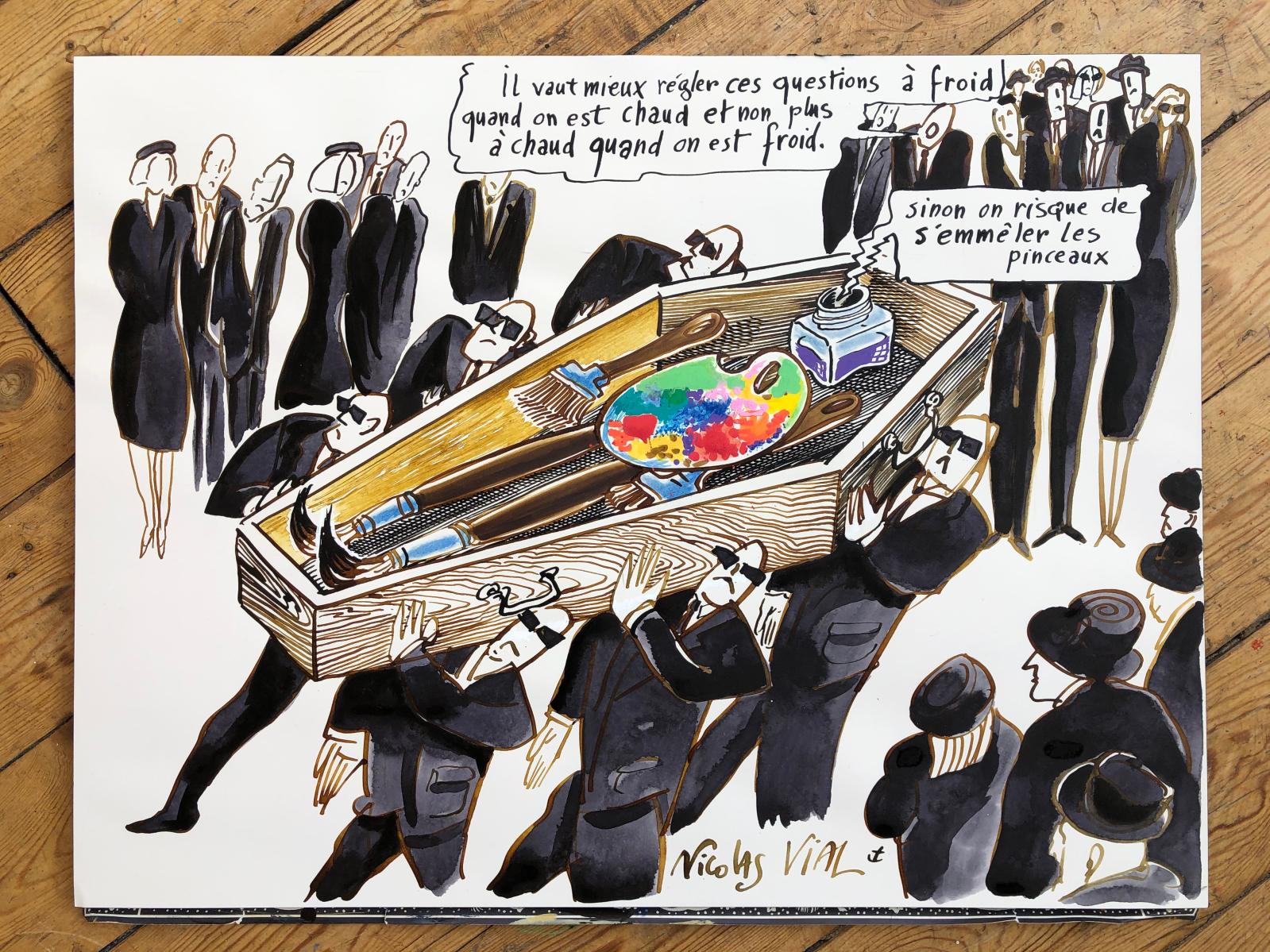

Selon un proverbe de notaire, il vaut mieux régler les problématiques fiscales successorales «à froid quand on est chaud et non plus à chaud quand on est froid». Cela est aussi vrai concernant les artistes, l’occasion d’envisager le pire afin de construire le meilleur.

La fiscalité des artistes n’est pas le sujet préféré du monde de l’art, et on le comprend. Si l’on ajoute à cette thématique la problématique successorale, on prend le risque de «s’emmêler les pinceaux». Alors, afin d’éviter les problèmes, commençons par nous intéresser aux droits hérités par les héritiers d’artistes, c’est-à-dire les droits d’auteur constitués par le droit moral et les droits patrimoniaux. Le droit moral ou «droit artistique» comprend le droit de paternité (respect du nom de l’auteur), le respect de l’intégrité de l’œuvre (le fait de ne pas la dénaturer ou de lui porter atteinte), le droit de retrait ou de repentir, et le droit de divulgation (le fait d’autoriser la première divulgation d’une œuvre). En principe, le droit de paternité et le respect de l’intégrité de l’œuvre se transmettent aux héritiers réservataires, sauf disposition testamentaire autre. La personne qui hérite du droit à divulgation est la seule à pouvoir décider de l’exposition, la publication, la vente… ou non d’œuvres non connues. Ce droit est transmis en priorité, en l’absence de testament, à l’exécuteur testamentaire. Au décès de ce dernier, ou à défaut de…

com.dsi.gazette.Article : 21766

Ce contenu est réservé aux abonnés

Il vous reste 85% à lire.

Imprimer l'article

Imprimer l'article