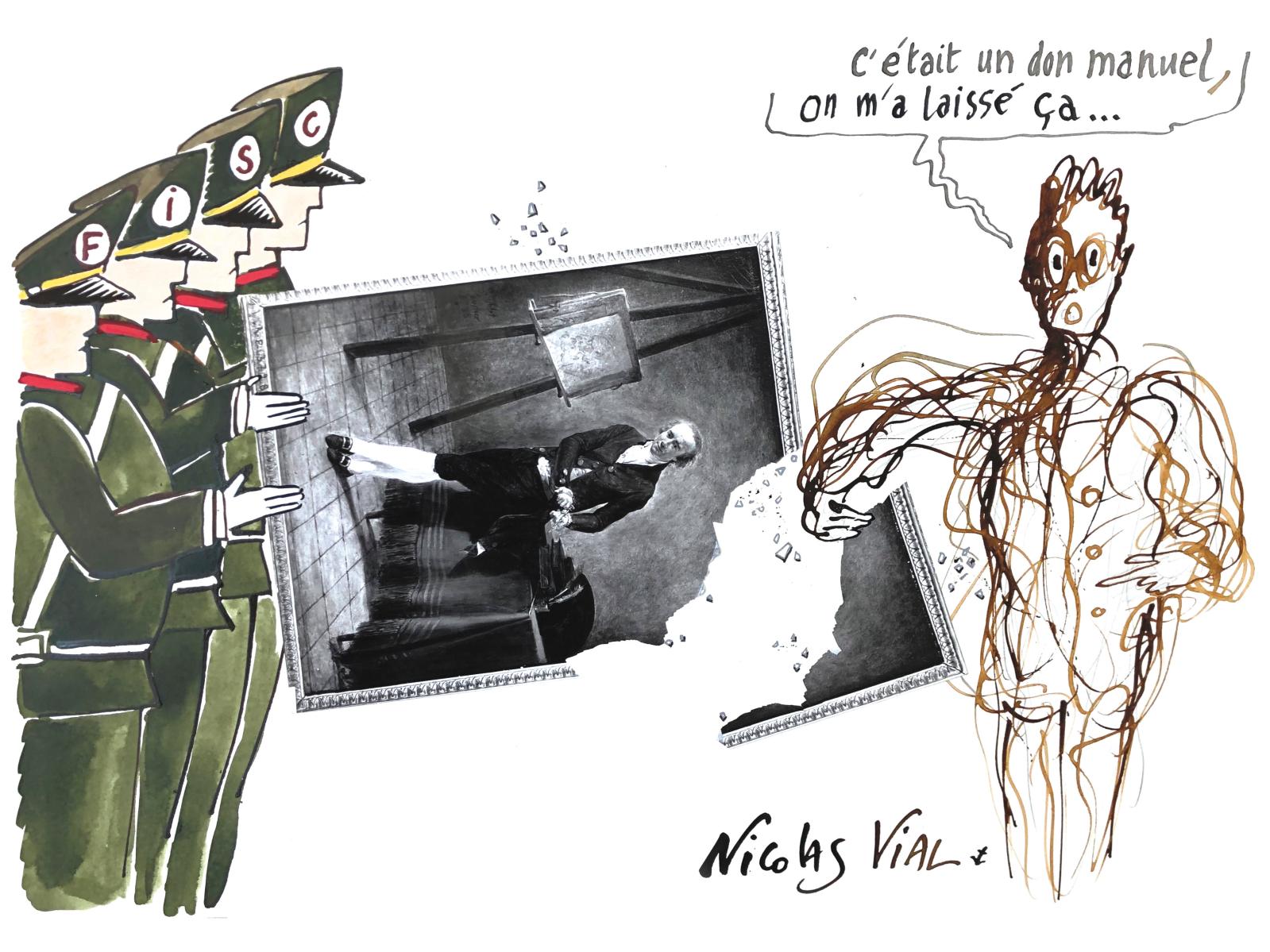

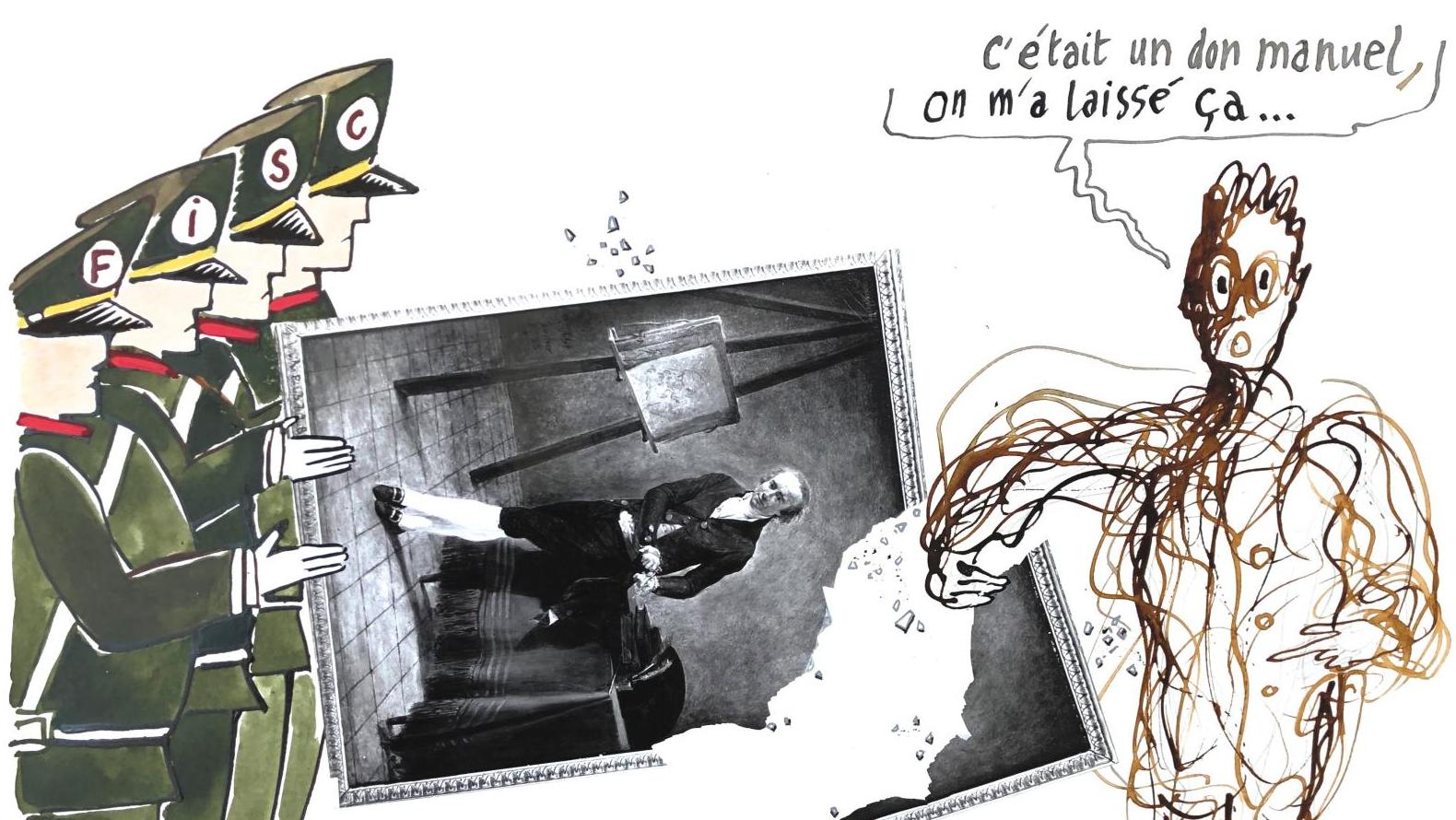

La fiscalité des dons manuels d’œuvre d’art : une décision du Conseil constitutionnel incite les contribuables à déclarer le plus tôt possible la valeur des dons manuels

Selon les dispositions de l’article 757 du Code général des impôts (CGI), les dons manuels sont imposables aux droits de mutation à titre gratuit, notamment en cas de révélation à l’administration fiscale. La valeur retenue pour leur taxation est celle du jour soit de la révélation du don, soit celle du jour de sa remise, si celle-ci est supérieure. Le Conseil constitutionnel a été saisi d’une question prioritaire de constitutionnalité (QPC) sur ces dispositions. Circonstances de l’affaire à l’origine de la QPC Le 2 mai 2013, un contribuable, chirurgien-dentiste à la retraite, déposait auprès de l’administration fiscale deux déclarations d’option selon le régime général de taxation des plus-values sur métaux et biens précieux (articles 150 VL et 150 VM du CGI) à la suite de la vente aux enchères de deux tableaux de Jesús-Rafael Soto, artiste plasticien emblématique de l’art cinétique, mort en 2005. Le contribuable précisait qu'ils lui avaient été offerts par leur auteur, respectivement en 1994 et 2000, et produisait une déclaration en ce sens de la veuve de l’artiste. Le 24 mai 2013, l’administration…

com.dsi.gazette.Article : 33607

Ce contenu est réservé aux abonnés

Il vous reste 85% à lire.

Imprimer l'article

Imprimer l'article