Quel est le meilleur moyen d’organiser sa succession pour un collectionneur ? Comment préserver l’intégrité de sa collection après son décès et y a-t-il une fiscalité particulière ? Réponses.

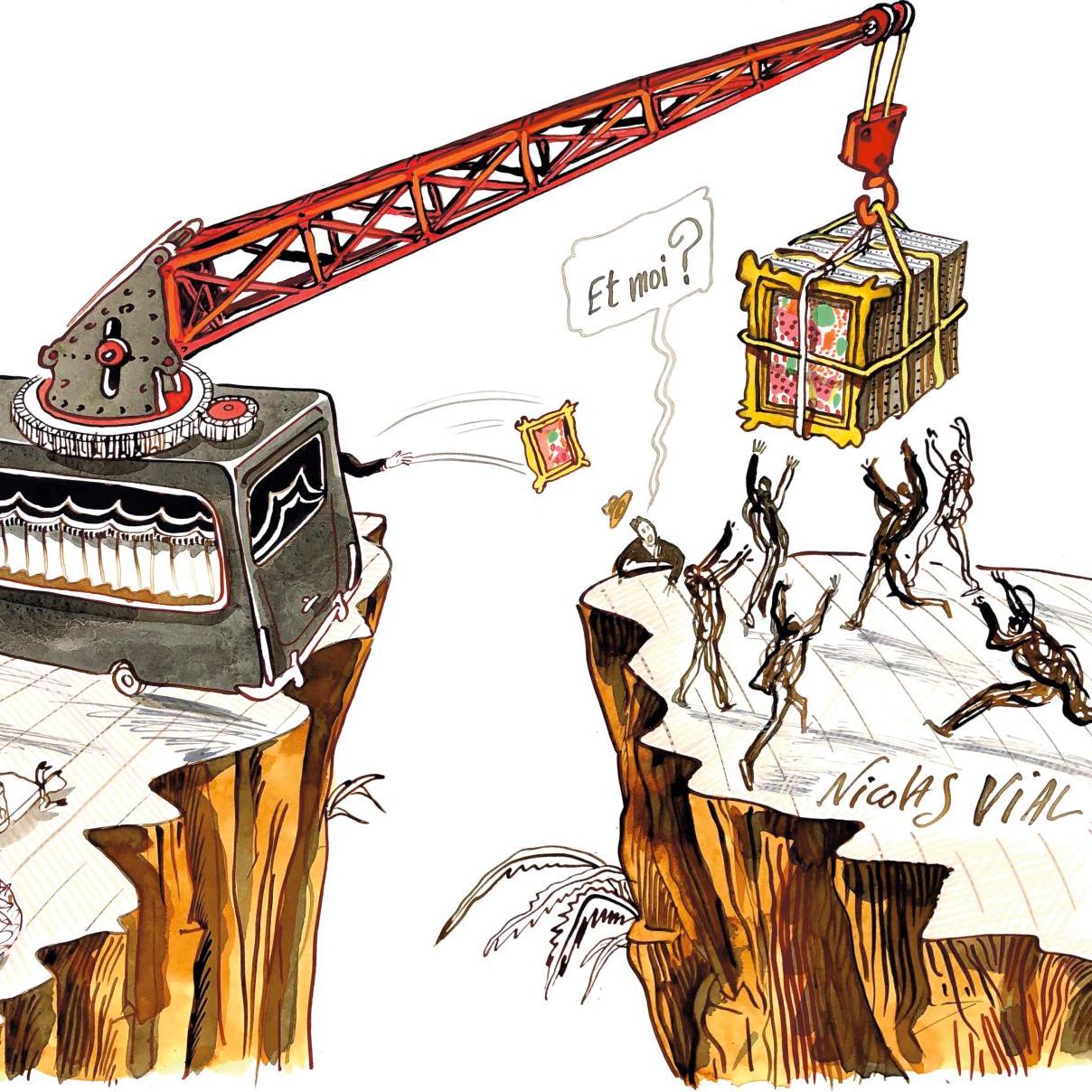

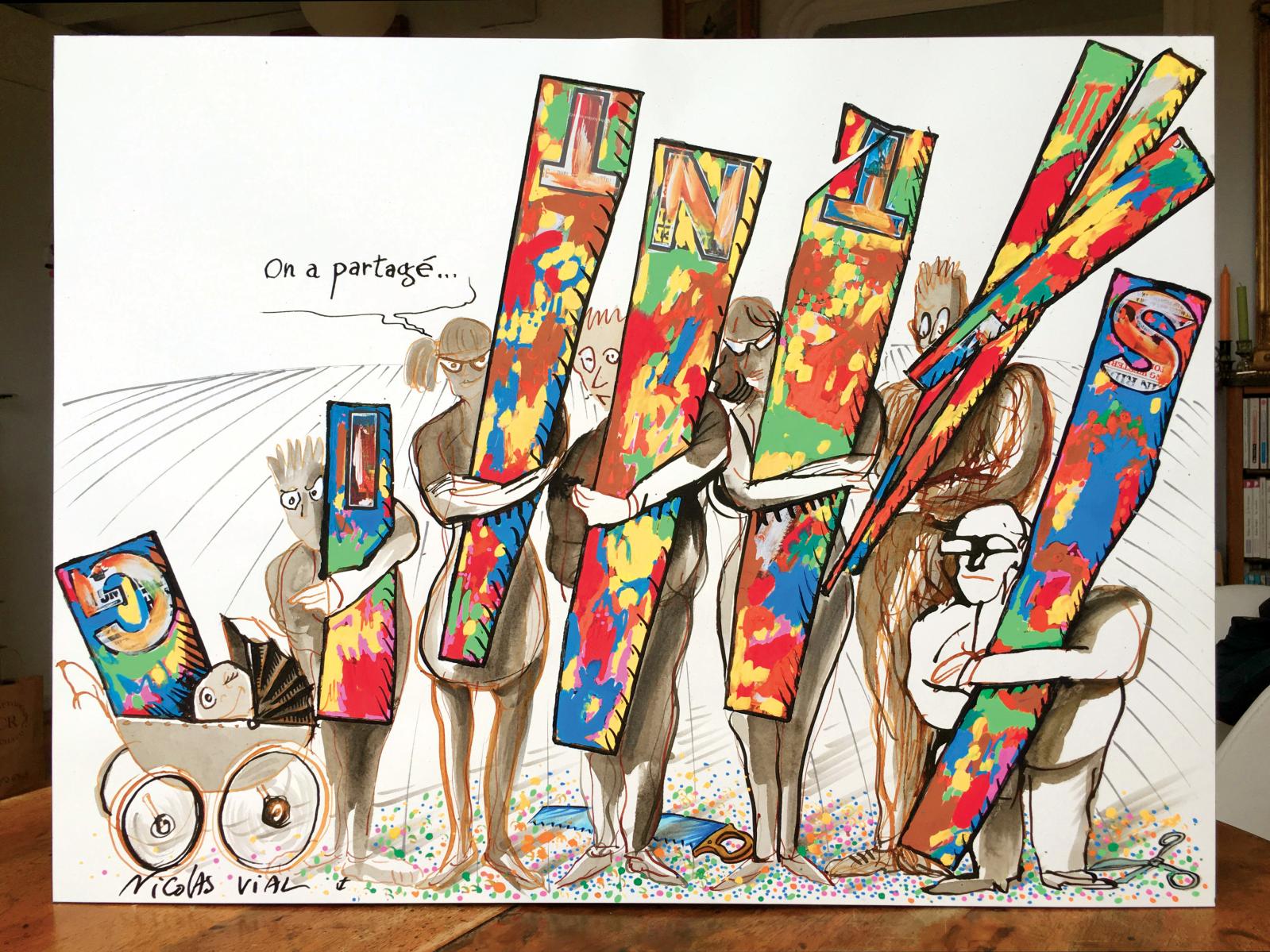

Une collection est souvent l’œuvre d’une vie. La quête perpétuelle d’objets nouveaux et les thèmes choisis révèlent souvent la personnalité même du collectionneur, allant parfois jusqu’à l’intime. Transmettre sa collection, c’est finalement transmettre une partie de soi. Une artiste en témoignait récemment : «Ce qu’il y a de pire dans un décès, ce n’est pas de mourir mais de disparaître.» Tout est dit. La transmission aux générations futures est sans doute l’un des moyens les plus efficaces pour le collectionneur de se survivre à lui-même, en tout cas au moins dans l’esprit des amateurs d’art. Si rien n’a été prévu, les règles classiques des successions s’appliqueront au décès du collectionneur. Les héritiers auront des droits concurrents sur chaque objet. Toutes les décisions devront être prises à l’unanimité, qu’il s’agisse du lieu d’exposition ou de stockage, ou bien encore de la mise en vente de tout ou partie de la collection. Les héritiers pourront certes procéder au partage. Néanmoins, ils devront alors s’entendre non seulement sur l’évaluation mais aussi sur l’attribution de chaque objet. À défaut d’accord, ils devront recourir au juge et…

com.dsi.gazette.Article : 8066

Cet article est réservé aux abonnés

Il vous reste 85% à lire.

Imprimer l'article

Imprimer l'article