Alors que la plus belle foire du monde de l’art ferme ses portes, retour sur le rapport de sa trentième édition au parfum de renouveau.

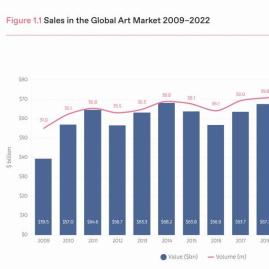

C’était une machine bien huilée. Tous les ans, en mars, le petit monde de l’art recevait le rapport Tefaf, le seul véritablement complet qui englobait tous les aspects du marché. Personne ne se posait vraiment de questions. On lisait les premières pages et l’on pouvait faire semblant de tout comprendre, de tout savoir sur le business de l’art. Et patatras ! L’été dernier, on apprenait que Clare McAndrew, l’auteur dudit rapport, allait faire des infidélités et proposer désormais ses services à la grande maison suisse Art Basel. Qui allait donc s’occuper de la production de l’étude de la Tefaf pour ses 30 ans ? Willem Van Roijen n’a pas eu à chercher bien loin : l’une des meilleures expertes du domaine enseigne justement à l’université de Maastricht. Ni une ni deux, Rachel Pownall était de la partie. Entre les délais d’organisation et ses propres engagements, celle-ci n’a eu que quatre mois pour tout reconstruire et rendre son verdict sur le marché de l’art. Voyons si cela s’en ressent… Les chiffres Pour que rien ne soit simple, la méthodologie employée par Rachel Pownall est différente de celle qu’utilisait Clare McAndrew, ce qui signifie avant tout que les rapports ne…

com.dsi.gazette.Article : 7647

Cet article est réservé aux abonnés

Il vous reste 85% à lire.

Imprimer l'article

Imprimer l'article