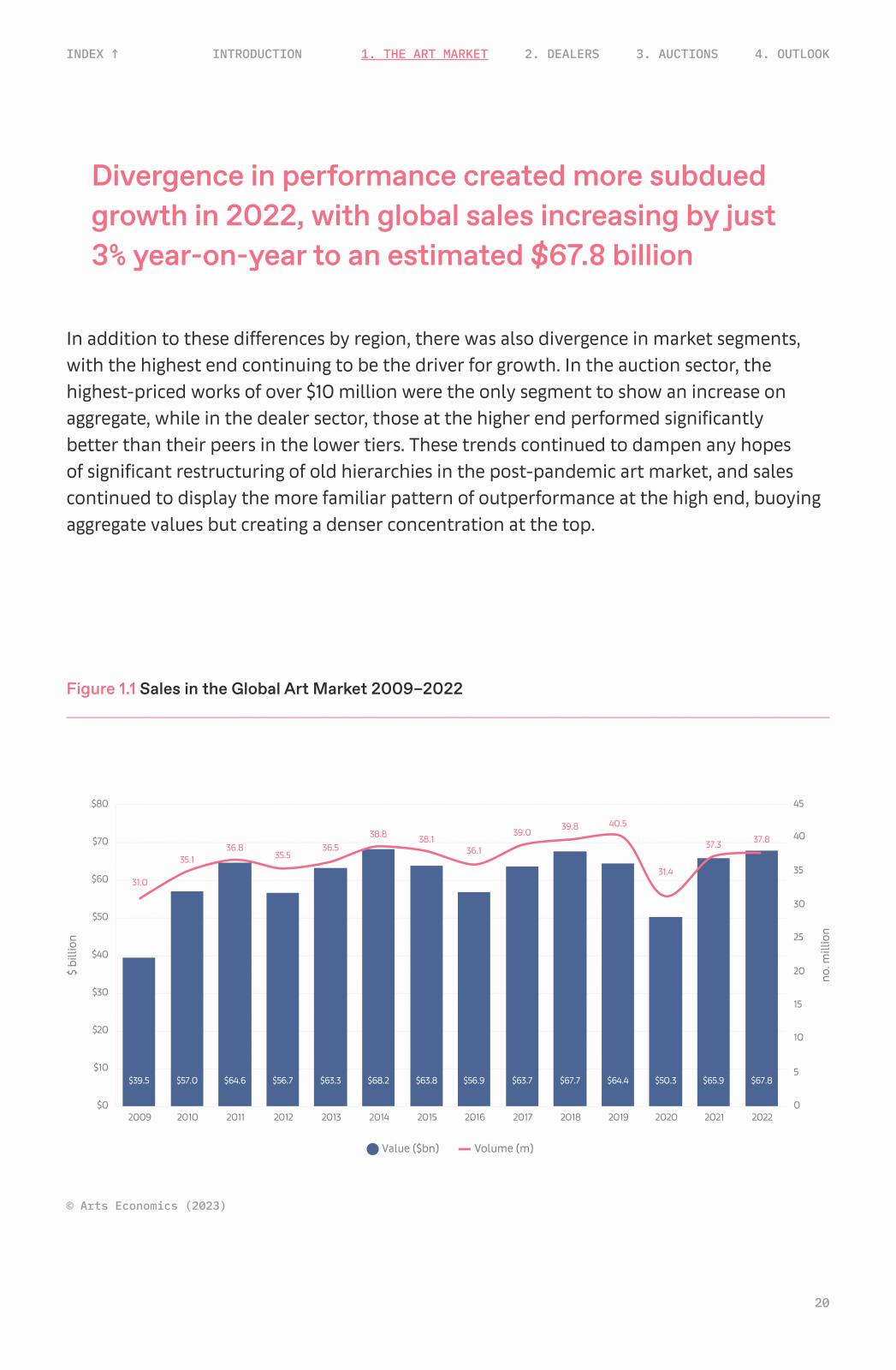

Après la sidération de 2020 puis la frénésie de 2021, le marché de l’art reprend son rythme de croisière, avec une progression modérée de 3 %, et se stabilise autour des 67,8 Md$. Un retour « à la normale » qui masque de grandes disparités parmi les acteurs.

C’est une surprise. Alors que le marché de l’art international a atteint les 67,8 Md$ en 2022, la Chine, qui s’était montrée particulièrement résiliente pendant la période Covid, dégringole en troisième position, derrière le Royaume-Uni, finalement moins affecté par le Brexit que prévu. Principaux bénéficiaires de cette reprise mondiale somme toute modérée – le marché de l’art progresse de seulement 3 % par rapport à 2021 –, les États-Unis ont donné la cadence tout au long de cette année de stabilisation, rythmée par des ventes de prestige et le retour en force des foires. À défaut de révolutionner le secteur, ces ajustements et ces corrections signent un retour à la normale tant attendu. Mais pas forcément pour tout le monde. Une situation très contrastée Passées au crible macroéconomique de The Art Market 2023 , l’étude annuelle publiée le 4 avril dernier par Art Basel et UBS, ces observations rédigées sous la houlette de l’économiste Clare McAndrew analysent les effets persistants de la pandémie et dégagent quelques tendances à venir pour le marché de l’art dans son ensemble. Premier constat …

com.dsi.gazette.Article : 43501

Cet article est réservé aux abonnés

Il vous reste 85% à lire.

Imprimer l'article

Imprimer l'article