Le marché de l’art mondial a rebondi en 2021 pour retrouver son niveau de 2019 et même le dépasser légèrement. Une prouesse alors que foires et autres événements marchands sont encore loin d’avoir atteint leur niveau pré-Covid. Analyse.

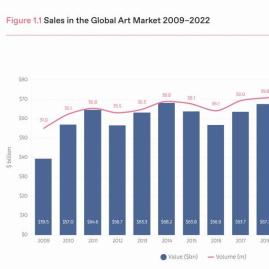

Le dernier rapport de l’incontournable Clare McAndrew est sorti. Produit comme chaque année par UBS et Art Basel, ce bilan revient cette fois-ci sur le marché de l’art post-Covid. Sur près de 280 pages, il dresse un panorama exhaustif de celui-ci à l’échelle internationale, en utilisant les données de nombreux fournisseurs : Artory et Artron pour les enchères, ATG pour les plateformes d’enchères, NonFungible.com pour les NFT ainsi que des sondages directs auprès de galeries et de collectionneurs avec l’aide de ses deux partenaires. L’enseignement le plus surprenant est peut-être la totale disparition du facteur Covid et un retour quasiment « à la normale » en termes de chiffre d’affaires. Avec un total de 65,1 Md$, le marché mondial de l’art retrouve son niveau de 2019 (64,4 Md$) et fait même un peu mieux. Au cours des treize dernières années, le montant de 2021 n’a été dépassé, légèrement, qu’en 2014 (68,2 Md$) et 2018 (67,7 Md$). Incontestablement un très beau redémarrage, d’autant que le chiffre annoncé ne prend pas en compte 2,6 Md$…

com.dsi.gazette.Article : 34082

Cet article est réservé aux abonnés

Il vous reste 85% à lire.

Imprimer l'article

Imprimer l'article