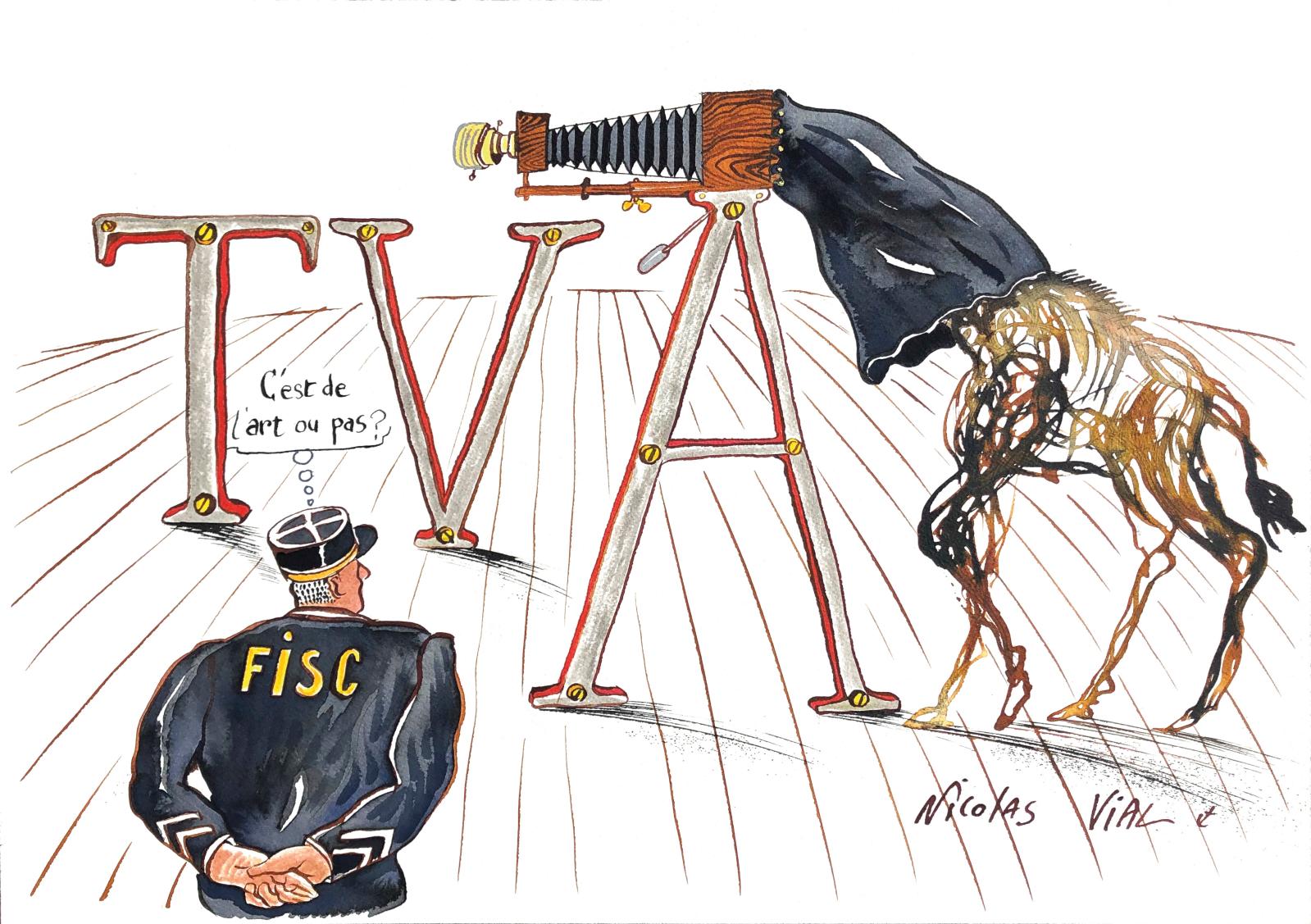

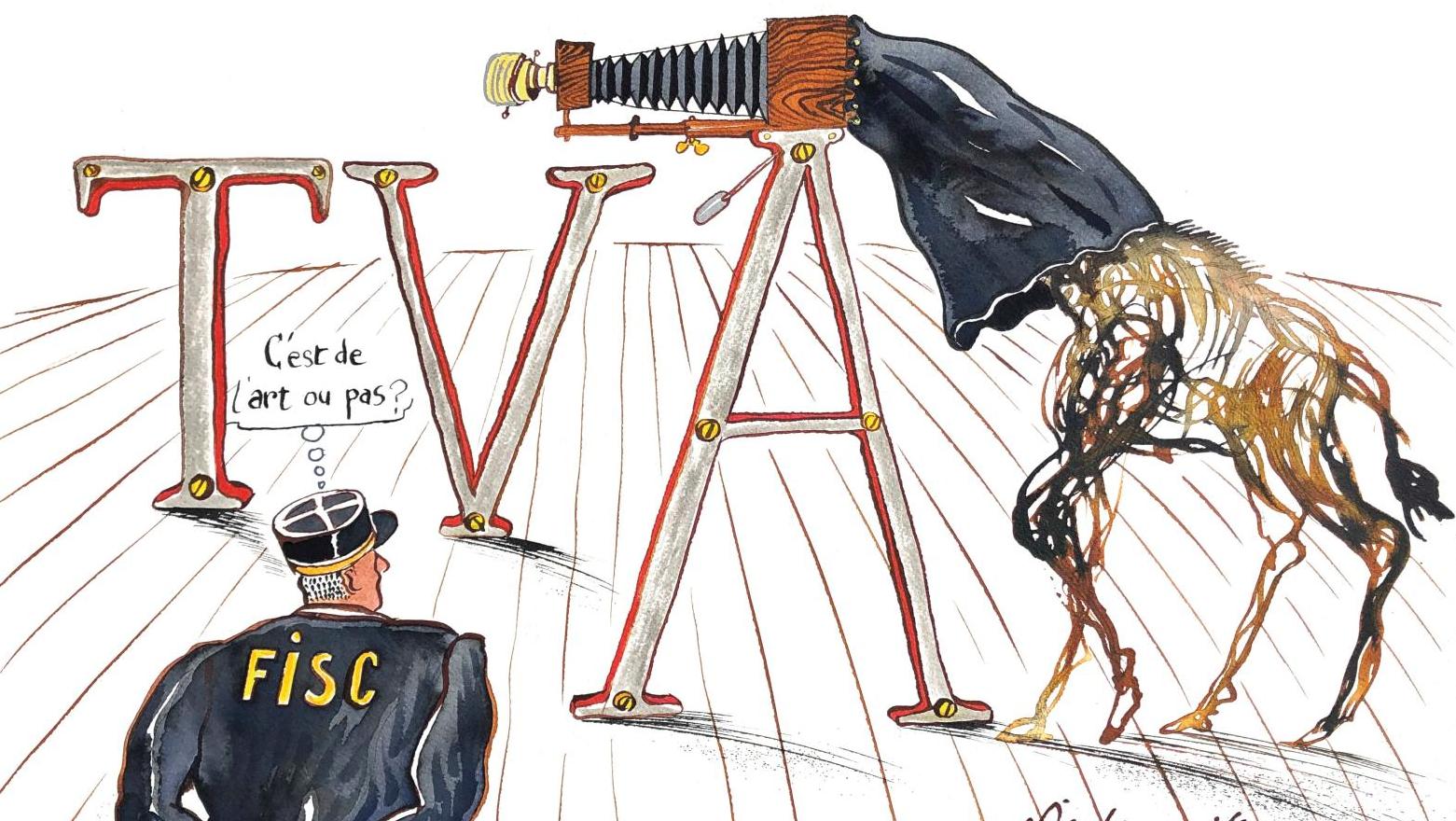

À quelles conditions les photographies doivent-elles répondre pour pouvoir bénéficier du taux réduit de TVA, notamment au regard du caractère artistique ? Le point de vue du fisc.

Le commerce des photographies, lorsqu’elles sont considérées comme des œuvres d’art, bénéficie d’un régime particulier de TVA. Une récente question préjudicielle, adressée par le Conseil d’État à la Cour de justice de l’Union européenne (CJUE), traduit les difficultés rencontrées par le juge de l’impôt pour déterminer si une photographie revêt ou non un caractère artistique. Le régime de TVA en faveur du marché de l’art et des artistes plasticiens s’inscrit dans un cadre européen. Aux termes de la directive n° 94/5 du 14 février 1994, refondue dans celle du 28 novembre 2006 (n° 2006/112/CE), il comporte deux dispositifs : le régime de la marge pour les assujettis-revendeurs, c’est-à-dire les commerçants, et l’application du taux réduit de TVA de 5,5 % pour la vente d’œuvres d’art par leur auteur ou ses ayants droit. Est annexée à la directive la liste des sept catégories d’œuvres d’art bénéficiant de ce régime (reprise sous l’article 98 A de l’annexe 3 au CGI), au nombre desquelles les photographies «prises par l’artiste, tirées par lui ou sous son contrôle, signées et numérotées dans la limite de…

com.dsi.gazette.Article : 5842

Cet article est réservé aux abonnés

Il vous reste 85% à lire.

Imprimer l'article

Imprimer l'article